A seguito dell’aumento dei tassi dei mutui, i consumatori si chiedono sempre più spesso se sia più conveniente aprire un mutuo per acquistare casa o pagare l’affitto. La scelta dipende da numerosi fattori, a cui si aggiungono le agevolazioni fiscali per i giovani che fanno pendere l’ago della bilancia verso la casa di proprietà. Altroconsumo ha analizzato le agevolazioni e i costi per chi deve comprare casa, oltre a mettere a disposizione Passpartù (link in fondo alla pagina), il servizio che permette di avere un consulente immobiliare dedicato in tutte le fasi della compravendita.

Le tasse sulla casa e la situazione in Italia

L’Italia è uno dei Paesi con il più alto numero diproprietari di abitazioni: il 70,8% delle famiglie italiane è proprietario della casa in cui vive (e il 28% di queste è proprietario di altri immobili), mentre solo il 20,5% vive in affitto. Lo Stato ha inoltre introdotto diverse agevolazioni all’acquisto della casa, tra cui i mutui garantiti per i giovani: il decreto Sostegni bis per gli acquisti fatti entro il 31 dicembre 2023 dà la possibilità ai giovani under 36 con reddito Isee entro i 40.000 euro di poter avere un mutuo al 100% (entro un massimo di 250.000 euro) per la propria prima casa e abitazione principale, oltre che agevolazioni fiscali.

Case: affitto o acquisto? I criteri da prendere in considerazione

La scelta tra acquistare casa o prenderla in affitto deve tenere in considerazione diversi fattori, dai motivi personali a quelli economici. Innanzitutto, per ottenere un mutuo bisogna rispettare determinati requisiti di età, reddito e capitale ottenibile. È fondamentale avere da parte già una buona somma di denaro, pari al 20% del prezzo della casa, più altre spese aggiuntive che possono comprendere i costi di agenzia o le spese di trasloco. In secondo luogo, occorre essere affidabili per la banca, cioè essere in grado di pagare la rata mensile, che in genere non può superare un terzo del reddito mensile del mutuatario.

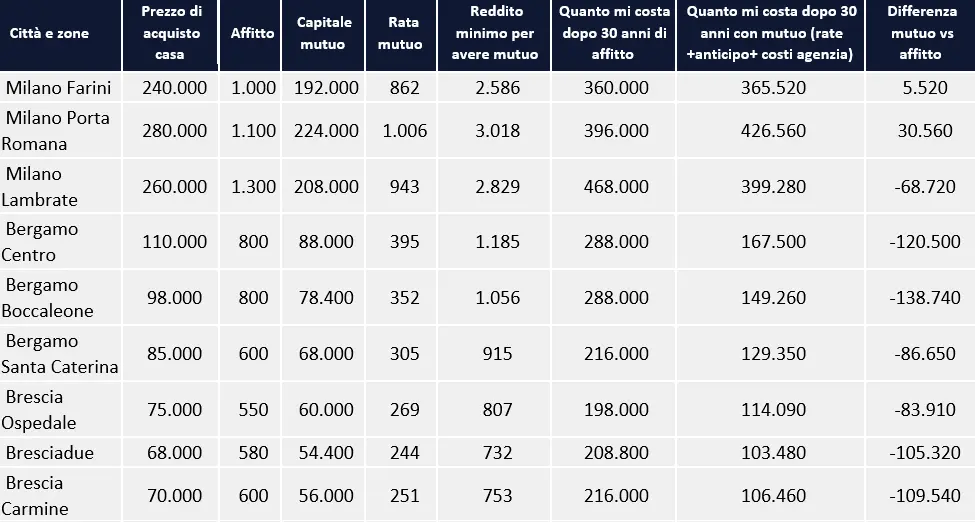

Immobili: la convenienza di acquistare o affittare non è uguale per tutti, nè ovunque

La tabella che segue mostra alcune simulazioni relative a un bilocale di 60 metri quadri in tre zone semicentrali di Milano, Bergamo e Brescia, che aiutano a comprendere il tipo di convenienza che ha l’acquisto della casa rispetto all’affitto. Per il finanziamento Altroconsumo ha considerato la rata del mutuo a tasso fisso e durata 30 anni con il tasso più basso nel servizio di comparazione online sul sito www.altroconsumo.it (link in fondo alla pagina) (simulazione del 13 settembre 2023).

In generale l’affitto ha un costo maggiore della rata di un mutuo all’80%, anche se acquistare casa con un finanziamento comporta un esborso complessivo di denaro consistente.

Detto questo, la rata del mutuo è minore dell’affitto e consente di avere un risparmio economico oggi pagando la rata anziché la locazione, oltre che prevedere un guadagno nel caso in cui si decidesse di mettere in affitto a propria volta la casa acquistata. Dalle simulazioni emerge quindi che l’opzione dell’acquisto della casa è quella vincente, sempre tenendo in considerazione i requisiti necessari per ottenere il mutuo e i prezzi di acquisto e di affitto delle diverse soluzioni.

Fonte: www.altroconsumo.it

Infoweb:

Comparazione online sul sito www.altroconsumo.it

A questo link è possibile trovare maggiori informazioni riguardo l’analisi

{kind=link}