In questi ultimi mesi sono continuate numerose fusioni tra istituti di credito nel sistema bancario italiano, in particolare quelli più piccoli, che hanno dato vita a nuove entità di dimensioni maggiori. Di recente la Banca centrale europea ha sollecitato le banche europee a limitare lo stacco di dividendi e la corresponsione di bonus. Il monito della Bce parte dalla considerazione che la guerra in Ucraina porrebbe portare a uno shock macroeconomico e, per farvi fronte, le banche devono essere in più possibile in salute e ben patrimonializzate.

Da qualche settimana la Bce raccomanda prudenza alle banche dell’Eurozona, in vista di un autunno segnato dalle difficoltà, conseguenti al conflitto in Ucraina. Dall’ultima analisi di Altroconsumo Investi sulla solidità delle banche emerge, per il momento, un quadro rassicurante

Per valutare qual è stato l’impatto dei primi mesi del conflitto sui bilanci delle banche italiane, e come si presentano equipaggiate di fronte alle inevitabili difficoltà che ci aspettano nei prossimi mesi, Altroconsumo ha svolto un’indagine prendendo in considerazione gli ultimi risultati disponibili a fine settembre, liberamente consultabili sul sito delle banche medesime. Molte, oltre al bilancio del 2021, hanno già pubblicato anche i dati semestrali e questo ha permesso di valutare se il conflitto ha inciso in modo significativo sui bilanci delle banche italiane.

LA SOLIDITÀ DELLE BANCHE ITALIANE È IN MIGLIORAMENTO

Dall’indagine emerge che, per il momento, molti istituti di credito italiano si siano comportati con prudenza e abbiano usato i mesi passati per rafforzare la propria solidità in vista delle prossime sfide future.

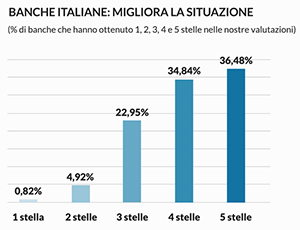

In sintesi, il dato che emerge con maggior chiarezza è l’aumento del numero di banche nella fascia alta della classifica, quelle a 5 stelle, che passano da 63 a 89, mentre quelle a 4 stelle sono rimaste più o meno invariate, è diminuito molto il numero delle banche a 3, 2 e 1 stella. Si deve segnalare comunque che in seguito a numerose fusioni e acquisizioni, il campione delle banche analizzate è diminuito rispetto alla precedente rilevazione, pur mantenendosi di poco sopra le 250.

“In un periodo di grande difficoltà economica e incertezza come questo che stiamo vivendo è importante monitorare e valutare la realtà che ci circonda in maniera serrata. In quest’ottica torniamo ad analizzare la salute e l’affidabilità degli istituti di credito” – affermaAlessandro Sessa, Direttore Responsabile Altroconsumo Investi – “Dalla nostra panoramica emerge che il settore bancario è più solido che in passato. Rispetto all’ultima rilevazione, infatti, risultano in aumento gli istituti di credito che spuntano una affidabilità pari a cinque stelle, cioè hanno dati di bilancio che li mettono relativamente al sicuro da forti scossoni. Il quadro generale presenta dati positivi e confortanti per i consumatori e risparmiatori, ma non bisogna abbassare la guardia. Se da un lato, infatti, il contesto di tassi sempre più alti può essere positivo per la redditività bancaria, dall’altro questo mette a rischio la tenuta dell’economia e l’eventuale fallimento delle aziende diventa un problema anche per le banche”.

NOTA METODOLOGICA

CeT 1 e Total capital ratio

I giudizi sulla solidità delle banche sono espressi in stelle e vanno da un massimo di 5 a un minimo di 1 stella. Il Cet 1 ratio e del Total capital ratio sono gli stessi indicatori usati dallaBanca centrale europea e, per i quali, è imposto alle banche un livello minimo. Dopo aver rilevato questi dati in percentuale, (Cet 1 ratio minimo 7% eTotal capital ratio minimo 10,5%), vengono trasformati in punteggio. Un punteggio pari a 100 indica che la banca ha proprio questo livello diCet 1 e di Total capital ratio . La sufficienza, in questa classifica, si raggiunge con almeno 130 punti. Se la banca ha ottenuto un punteggio inferiore a 120, è “sotto osservazione”. Per ottenere un giudizio pari a 5 stelle, il massimo, la banca deve avere un punteggio di 250 e un Texas ratio inferiore a 1.

Texas ratio

Per poter attribuire il giudizio massimo le banche devono superare un altro test, quello del Texas ratio , che deve essere superiore a 1. Quest’ultimo, nonostante i suoi limiti, è un utile indicatore della qualità del credito della banca. Se è inferiore a 1, significa che il totale dei crediti “marci” è più alto rispetto ai mezzi che la società ha a disposizione per far fronte al loro eventuale azzeramento, e rappresenta un campanello d’allarme.

Bonus alle banche volonterose

Alle banche che pubblicano i dati con una frequenza superiore a quanto loro richiesto dalla legge, viene assegnato un bonus di 20 punti, che si sommano a quelli ottenuti dalla banca dall’elaborazione delCeT 1 ratio e del Total capital ratio e che quindi vanno a incidere sul risultato finale.

Infoweb:

Solidità Banche indagine: https://www.altroconsumo.it/investi/

Classifica settore bancario: https://www.altroconsumo.it/soldi/

Nuova metodologia banche: https://www.altroconsumo.it/investi/fiscale

Fonte: altroconsumo.it/

{kind=link}